2021年初级银行从业《专业实务-风险管理(初级)》模拟试题及答案8

来源:银行从业 | 时间:2022-05-09

晨课网为考生们整理提供了“2021年初级银行从业《专业实务-风险管理(初级)》模拟试题及答案8”,更多专业实务-风险管理(初级)模拟试题可点击查看专业实务-风险管理(初级)模拟试题及答案汇总。

2021年初级银行从业《专业实务-风险管理(初级)》模拟试题及答案8

1、如果第一个资产组合的预期收益为8%,标准差为6%,第二个资产组合的预期收益为8%,标准差为3%,那么投资者通常会选择的资产组合是()。

A.第一个

B.第二个

C.第一个或第二个均可

D.均不选择

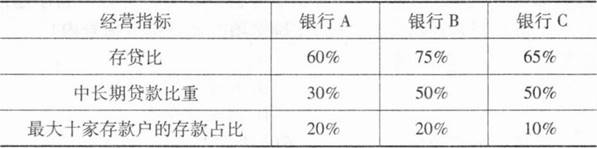

2、商业银行A、B和C具有相似的资产负债规模和业务种类,其三类经营指标如下表:

假设其他条件完全相同,则流动性风险管理压力最大的银行是( )。

A.银行B

B.银行C

C.无法确定

D.银行A

3、假设一家银行,今年的净利润为20000万元,平均总资产为1000000万元,股东权益总额为300000万元,则总资产收益率为()。

A.0.02

B.0.25

C.0.03

D.0.35

4、声誉危机管理需要技能、经验以及全面细致的危机管理规划,以便为商业银行在危机情况下保全甚至提高声誉提供行动指南。其中“严格管制敏感信息,避免错误或无准备的评论传播;发言人应当以有准备、有信心的形象出现在媒体面前;当敏感信息被媒体披露出来时,能够良好处理和媒体的关系;及时改正或收回在媒体中发表的错误言论”属于声誉危机管理的( )内容。

A.模拟训练和演习

B.管理危机过程中的信息交流

C.提高日常解决问题的能力

D.危机现场处理

5、采用监管映射法计算RWA的方法中,监管类别为“优”的风险权重为( )。

A.70%

B.90%

C.115%

D.250%

6、商业银行内部控制措施不包括( )。

A.授权审批控制

B.会计系统控制

C.不相容职务分离控制

D.人员控制

7、柜面业务操作风险控制措施不包括()。

A.完善规章制度和业务操作流程,不断细化操作细则,并建立岗位操作规范和操作手册,通过制度规范来防范操作风险

B.加强业务系统建设,尽可能将业务纳入系统处理,并在系统中自动设立风险监控要点,发现操作中的风险点能及时提供警示信息

C.改革信贷经营管理模式

D.加强岗位培训,特别是新业务和新产品培训,不断提高柜员操作技能和业务水平

8、失职违规引发的操作风险是指商业银行内部员工因过失没有按照雇佣合同、内部员工守则、相关业务及管理规定操作或者办理业务造成的风险。下列( )活动属于这一因素。

A.短贷长用,借新还旧,追求片面的信贷业务余额增长

B.故意错误估价

C.意识到本身缺乏必要的知识,但在工作中利用这种缺陷

D.采用“不买断就下岗”手段胁迫员工买断工龄

9、下列可分为财务风险预警和非财务风险预警的是()。

A.行业风险预警

B.区域风险预警

C.法人客户风险预警

D.信用风险预警

10、下列不属于商业银行流动性应急机制中的预警信号的是( )。

A.银行控股股东变更

B.资产规模急剧扩张

C.无保险的存款

D.银行评级下调

11、( )并非银行账簿利率风险管理的必经程序,但却是银行账簿利率风险管理的基础。

A.利率风险控制

B.利率预测

C.利率计量

D.利息预测

12、假定某企业2019年的税后收益为50万元,支出的利息费用为20万元,所得税税率为25%,且该年度其平均资产总额为180万元,则其资产回报率为( )。

A.33%

B.36%

C.37%

D.41%

13、当前,某银行贷款余额的50%为房地产行业贷款,利润亦有超过50%来自该类型贷款,目前该类型贷款的不良率为0。根据上述信息,以下对该银行贷款业务的评价,恰当的是( )。

A.该类型贷款的预期损失为0

B.该银行的贷款集中度过高,其贷款业务存在较大风险

C.追逐低风险、高收益是商业银行经营的必然选择

D.该类型贷款不存在信用风险,因此尽管比重偏高,亦无不妥

14、企业2017年流动资产合计为3000万元,其中存货为1500万元,应收账款1500万元,流动负债合计2000万元,则该公司2017年速动比率为()。

A.0.78

B.0.94

C.0.75

D.0.74

15、关于商业银行使用内部模型计量新增风险资本的要求,下列说法正确的是( )。

A.1年持有期内风险水平恒定

B.持有期为10个营业日

C.至少每2个月更新一次数据

D.置信水平采用97%的单尾置信区间

16、操作风险损失数据收集指操作风险损失数据(包括损失事件信息和会计记录中确认的财务影响)的搜集、汇总、监控、分析和报告工作。商业银行对操作风险损失数据的收集应遵循相关原则,其中,“应及时确认、完整记录、准确统计因操作风险事件导致的实际资产损失,避免因提前或延后造成当期统计数据不准确。对因操作风险损失事件带来的声誉影响,要及时分析和报告,但不要求量化损失”属于( )原则。

A.准确性原则

B.重要性原则

C.谨慎性原则

D.全面性原则

17、杠杆率监管覆盖了表外资产,弥补了( )资本监管下表外资产风险计提不足的问题。

A.巴塞尔协议Ⅱ

B.巴塞尔协议框架的改进(巴塞尔协议2.5)

C.巴塞尔协议Ⅲ

D.巴塞尔协议Ⅰ

18、某银行流动性资产余额为3500万元,流动性负债余额为10400万元,则流动性比例为( )。

A.19.78%

B.35%

C.12.43%

D.33.65%

19、银行持股人的永久性资本投入,即资产负债表上的所有者权益,主要包括普通股股本/实收资本、资本公积、盈余公积、未分配利润、投资重估储备、一般风险准备等,即资产负债表上银行总资产减去总负债后的剩余部分,则该资本属于商业银行资本概念中的( )。

A.账面资本

B.经济资本

C.监管资本

D.实体资本

20、商业银行的债券交易部门经过计算获得在95%的置信水平下隔夜VaR为500万元,则该交易部门( )。

A.预期在未来的252个交易日中有12.6天至少损失500万元

B.预期在未来的100个交易日中有5天至多损失500万元

C.预期在未来的252个交易日中有12.6天至多损失500万元

D.预计在未来的1年中有95天至少损失500万元