2021年注册会计师《会计》模拟试卷2

- 试题数量:26道

- 剩余次数:请先登录

- 练习次数:205次

- 收藏试题

此试卷为《2021年注册会计师《会计》模拟试卷2》,该试卷共包含26道试题,试题类型如下:

请先登录

-

1、[单选题]下列关于自行建造固定资产会计处理的表述中,正确的是( )。

-

A.为建造固定资产支付的职工薪酬计入当期损益

-

B.固定资产的建造成本不包括工程完工前盘亏的工程物资净损失

-

C.工程完工前因正常原因造成的单项工程报废净损失计入营业外支出

-

D.已达到预定可使用状态但未办理竣工决算的固定资产按暂估价值入账

查看答案

开始考试

-

2、[单选题]2×20年9月25日甲公司涉及一起诉讼案件,至12月31日人民法院尚未对案件进行判决,甲公司法律顾问认为胜诉的可能性为40%,败诉的可能性为60%,如果败诉需要赔偿100万元的可能性是80%,需要赔偿150万元的可能性是20%,同时需要支付诉讼费6万元,甲公司此时基本确定可以从直接责任人处获得20万元的补偿款。则2×20年12月31日甲公司应在资产负债表中确认预计负债的金额是( )万元。

查看答案

开始考试

-

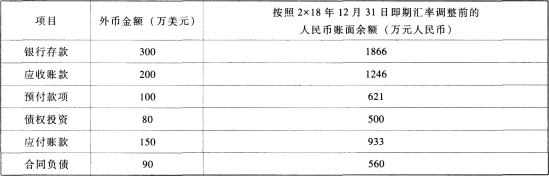

3、[单选题]甲公司记账本位币为人民币,2×18年12月31日,甲公司有关资产、负债账户的期末余额如下:

2×18年12月31日,即期汇率为1美元=6.20元人民币。

甲公司在2×18年度个别财务报表中因外币货币性项目,期末汇率变动应当确认的汇兑损失为()万元人民币。

查看答案

开始考试

-

4、[单选题]关于金融资产转移,下列表述中错误的是()。

-

A.企业已将金融资产所有权上几乎所有的风险和报酬转移给转入方的,应当终止确认该金融资产

-

B.企业将金融资产出售,同时与买入方签订协议在约定期限结束时按固定价格回购,则不应终止确认该金融资产

-

C.企业将金融资产出售,同时与买入方签订很可能行权的看跌期权合约,则不应终止确认该金融资产

-

D.企业保留了金融资产所有权上几乎所有的风险和报酬,应当按照继续涉入规定计量该项金融资产

查看答案

开始考试

-

5、[单选题]甲公司适用的所得税税率为25%。

2×18年12月31日因职工教育经费超过税前扣除限额确认递延所得税资产20万元;

2×19年度,甲公司实际发生工资薪金支出为8000万元,本期全部发放,发生职工教育经费600万元。

税法规定,工资薪金按实际发放金额在税前列支,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分准予在以后纳税年度结转扣除。

甲公司2×19年12月31日下列会计处理中正确的是()。

-

A.转回递延所得税资产20万元

-

B.增加递延所得税资产20万元

-

C.增加递延所得税资产10万元

-

D.转回递延所得税资产10万元

查看答案

开始考试